Uang sering terasa cepat habis meski gaji baru saja masuk rekening. Kondisi seperti ini cukup umum terjadi, terutama saat seseorang belum benar-benar memahami aliran pengeluaran setiap bulan. Banyak orang fokus mencari tambahan pemasukan, sementara sisi lain justru luput dari perhatian. Padahal, kebocoran kecil dalam aktivitas harian sering menjadi penyebab kondisi finansial sulit berkembang.

Tidak sedikit pula orang mengira penggunaan uang hanya berkaitan dengan aktivitas belanja. Kenyataannya jauh lebih luas. Tagihan bulanan, biaya transportasi, cicilan, langganan digital, sampai biaya makan harian termasuk bagian penting dalam arus keuangan pribadi. Jika tidak dikontrol sejak awal, nominal kecil bisa berubah menjadi beban besar pada akhir bulan.

Memahami pola uang keluar membantu seseorang mengambil keputusan finansial secara lebih sadar. Kebiasaan sederhana seperti mencatat uang keluar mampu memberi gambaran jelas mengenai kondisi keuangan saat ini. Dari sana, proses pengelolaan uang menjadi lebih terarah karena setiap kebutuhan memiliki prioritas masing-masing.

Pengeluaran Adalah Penggunaan Uang untuk Memenuhi Kebutuhan

Pengeluaran merupakan penggunaan uang guna memenuhi kebutuhan, kewajiban, maupun tujuan tertentu dalam aktivitas sehari-hari. Dalam konteks keuangan pribadi, aktivitas ini mencakup seluruh dana keluar, baik untuk kebutuhan pokok maupun kepentingan lain di luar kebutuhan utama.

Pengertian pengeluaran sering dikaitkan dengan aktivitas konsumsi. Meski demikian, cakupannya tidak berhenti pada pembelian barang saja. Biaya pendidikan, pembayaran listrik, transportasi, pajak, hingga tagihan internet juga masuk dalam kategori tersebut. Seluruh aktivitas itu memengaruhi keseimbangan finansial seseorang.

Perbedaan paling mendasar terlihat dari arah arus uang. Pemasukan berasal dari gaji, hasil usaha, bonus, maupun sumber pendapatan lain. Sebaliknya, pengeluaran berkaitan dengan dana keluar untuk memenuhi berbagai kebutuhan hidup. Saat jumlah uang keluar lebih besar dibanding penghasilan, kondisi finansial biasanya mulai terasa berat.

Dalam praktik sehari-hari, setiap orang memiliki pola berbeda. Ada individu dengan kebutuhan rutin cukup stabil, sementara sebagian lain memiliki biaya hidup lebih fleksibel. Faktor gaya hidup, lingkungan, tanggungan keluarga, hingga kebiasaan finansial memberi pengaruh cukup besar terhadap pola penggunaan uang.

Aktivitas ini juga tidak selalu bersifat konsumtif. Sebagian orang mengeluarkan uang demi tujuan produktif seperti pendidikan, modal usaha, atau perlindungan kesehatan. Karena itu, memahami fungsi uang keluar menjadi langkah penting sebelum menyusun strategi pengelolaan keuangan secara lebih sehat.

Mengapa Pengeluaran Penting dalam Keuangan?

dana keluar memiliki peran besar dalam menjaga stabilitas finansial. Seseorang dengan pendapatan tinggi belum tentu memiliki kondisi ekonomi aman apabila penggunaan uang tidak terkendali. Sebaliknya, individu dengan penghasilan sederhana masih dapat hidup nyaman saat mampu mengatur prioritas secara tepat.

Pola penggunaan uang turut memengaruhi kemampuan menabung. Jika terlalu banyak dana habis untuk kebutuhan tidak penting, tabungan sulit berkembang. Kondisi seperti ini sering membuat seseorang kesulitan menyiapkan dana darurat untuk situasi mendesak.

Selain itu, pencatatan uang keluar membantu proses evaluasi kondisi keuangan secara menyeluruh. Dari catatan tersebut, seseorang dapat melihat kebiasaan boros, biaya tidak penting, maupun kebutuhan paling menyita anggaran. Langkah sederhana seperti ini memberi dampak besar terhadap kesehatan keuangan dalam jangka panjang.

Jenis-Jenis Pengeluaran dalam Keuangan

Setiap aktivitas finansial memiliki karakter berbeda. Karena itu, penggunaan uang biasanya dibagi ke beberapa kategori agar lebih mudah dipahami maupun dikontrol. Pembagian seperti ini membantu seseorang menyusun anggaran secara lebih rapi sekaligus menghindari pemborosan.

Secara umum, klasifikasi dibedakan berdasarkan sifat kebutuhan serta tingkat prioritas. Ada biaya tetap dengan nominal relatif sama setiap bulan, ada pula kebutuhan fleksibel tergantung gaya hidup maupun aktivitas harian. Pemahaman mengenai kategori tersebut penting supaya arus kas tetap sehat.

Pengeluaran Tetap

Kategori pertama berkaitan dengan kebutuhan rutin bernilai relatif stabil setiap bulan. Jenis ini biasanya sudah dapat diprediksi sejak awal sehingga lebih mudah dimasukkan ke dalam anggaran bulanan.

Contoh paling umum meliputi cicilan kendaraan, sewa rumah, biaya sekolah, maupun tagihan internet. Nominalnya jarang berubah drastis dalam waktu singkat. Karena sifatnya wajib, kebutuhan seperti ini sebaiknya menjadi prioritas utama sebelum menggunakan uang untuk kebutuhan lain.

Biaya tetap juga memiliki pengaruh besar terhadap arus kas bulanan. Semakin besar kewajiban rutin, semakin kecil ruang finansial untuk kebutuhan tambahan maupun tabungan.

Pengeluaran Variabel

Berbeda dari biaya tetap, kategori ini memiliki nominal berubah-ubah tergantung aktivitas maupun gaya hidup seseorang. Dalam beberapa kondisi, jumlahnya bahkan sulit diprediksi.

Contohnya meliputi hiburan, makan di luar rumah, belanja impulsif, hingga biaya nongkrong bersama teman. Sebagian orang sering tidak sadar bahwa aktivitas kecil seperti ini dapat menguras anggaran cukup besar setiap bulan.

Jenis pengeluaran konsumtif biasanya muncul dari kebiasaan keuangan kurang terkontrol. Diskon, tren media sosial, maupun keinginan mengikuti gaya hidup tertentu sering menjadi pemicu utama. Karena itu, pengawasan pada kategori fleksibel perlu dilakukan lebih ketat agar kondisi finansial tetap stabil.

Pengeluaran Berdasarkan Prioritas Kebutuhan

Selain berdasarkan sifatnya, penggunaan uang juga dapat dibedakan melalui tingkat kebutuhan. Pembagian ini membantu seseorang menentukan mana kebutuhan paling penting, mana kebutuhan tambahan, serta mana arus uang keluar yang sebenarnya masih dapat ditunda.

| Jenis Pengeluaran | Contoh | Tingkat Prioritas |

|---|---|---|

| Primer | Makan, listrik, transportasi | Tinggi |

| Sekunder | Langganan hiburan | Menengah |

| Tersier | Barang mewah | Rendah |

Kategori primer berkaitan langsung dengan kebutuhan sehari-hari. Tanpa pemenuhan kebutuhan tersebut, aktivitas harian dapat terganggu. Karena itu, kebutuhan utama selalu ditempatkan pada prioritas tertinggi.

Kategori sekunder biasanya mendukung kenyamanan hidup. Meski tidak bersifat mendesak, kebutuhan ini tetap digunakan banyak orang dalam aktivitas sehari-hari. Contohnya layanan hiburan digital maupun perlengkapan tambahan rumah tangga.

Sementara itu, kategori tersier lebih dekat dengan gaya hidup maupun simbol status sosial. Barang mewah, koleksi eksklusif, atau produk berharga tinggi termasuk dalam kelompok ini. Dalam perencanaan keuangan, skala prioritas keuangan membantu seseorang menentukan batas penggunaan uang agar tujuan keuangan jangka panjang tetap terjaga.

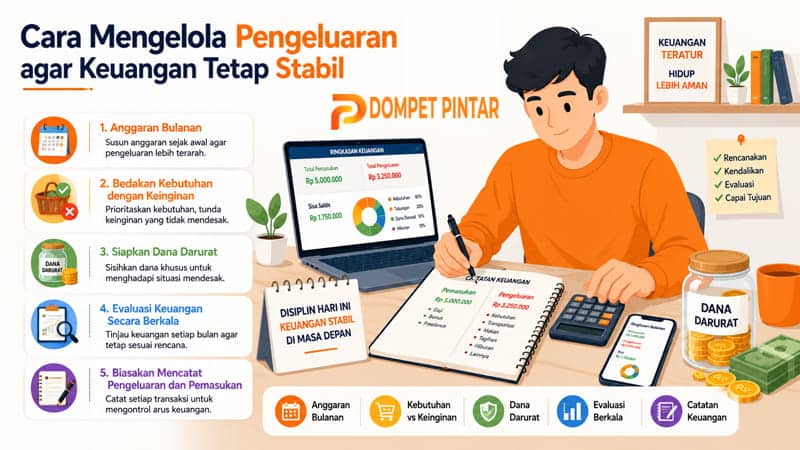

Cara Mengelola Pengeluaran agar Keuangan Tetap Stabil

Mengatur uang tidak cukup hanya mengandalkan nominal gaji besar. Banyak orang dengan pendapatan tinggi tetap mengalami masalah finansial karena penggunaan dana kurang terarah. Kondisi seperti ini membuat proses mencapai target finansial terasa lebih sulit meski pemasukan terus berjalan setiap bulan.

Susun Anggaran Bulanan Sejak Awal

Langkah paling dasar dimulai dari penyusunan anggaran bulanan. Cara ini membantu seseorang mengetahui batas penggunaan uang untuk setiap kebutuhan. Saat seluruh kebutuhan sudah memiliki porsi masing-masing, risiko pemborosan biasanya jauh lebih kecil.

Dalam proses perencanaan keuangan, kebutuhan utama sebaiknya ditempatkan pada urutan pertama. Biaya makan, tempat tinggal, transportasi, maupun tagihan rutin perlu dipenuhi sebelum menggunakan uang untuk hiburan atau belanja tambahan. Pola seperti ini membantu kondisi finansial tetap aman meski ada kebutuhan mendadak.

Bedakan Kebutuhan dengan Keinginan

Kemampuan membedakan kebutuhan serta keinginan juga memegang peran penting. Banyak orang sulit menabung bukan karena penghasilan kecil, melainkan akibat terlalu sering membeli barang di luar prioritas. Keputusan impulsif sering terlihat ringan pada awalnya, lalu berubah menjadi beban saat dilakukan terus-menerus.

Menentukan prioritas keuangan membantu seseorang lebih disiplin dalam menggunakan uang. Saat tujuan finansial sudah jelas, proses pengambilan keputusan biasanya menjadi lebih mudah. Misalnya, seseorang dengan target membeli rumah tentu perlu mengurangi pengeluaran hiburan demi menjaga kestabilan tabungan.

Siapkan Dana Darurat untuk Situasi Mendesak

Persiapan dana darurat juga tidak boleh diabaikan. Situasi tak terduga seperti kehilangan pekerjaan, kendaraan rusak, maupun biaya kesehatan dapat muncul kapan saja. Tanpa cadangan dana, seseorang berisiko menggunakan utang untuk menutup kebutuhan mendesak.

Idealnya, dana darurat disimpan terpisah dari rekening harian agar tidak mudah digunakan. Nominalnya dapat disesuaikan dengan kebutuhan bulanan maupun jumlah tanggungan keluarga. Semakin stabil cadangan dana, semakin kuat pula perlindungan finansial dalam menghadapi kondisi darurat.

Lakukan Evaluasi Keuangan Secara Berkala

Evaluasi keuangan secara rutin membantu melihat perkembangan kondisi finansial dari waktu ke waktu. Kebiasaan ini memudahkan seseorang mengetahui pos pengeluaran paling besar, kebiasaan boros, maupun kebutuhan tidak penting. Dari hasil evaluasi tersebut, strategi pengelolaan uang dapat diperbaiki supaya lebih efisien.

Manajemen keuangan bukan sekadar membatasi dana keluar, melainkan proses mengatur uang agar seluruh kebutuhan tetap terpenuhi tanpa mengganggu tujuan masa depan. Pola penggunaan dana lebih terarah membuat kondisi finansial terasa jauh lebih stabil dalam jangka panjang.

Biasakan Mencatat Pengeluaran dan Pemasukan

Kebiasaan mencatat uang keluar maupun uang masuk sering dianggap sepele. Padahal, langkah sederhana ini memberi gambaran jelas mengenai kondisi finansial setiap bulan. Tanpa data tertulis, seseorang biasanya sulit mengetahui sumber kebocoran anggaran.

Pencatatan keuangan membantu proses pengawasan penggunaan dana secara lebih detail. Dari catatan tersebut, seseorang dapat melihat kebiasaan konsumtif, biaya tidak penting, maupun pos paling banyak menguras saldo rekening.

Selain itu, kebiasaan mencatat juga membantu menjaga arus kas tetap sehat. Saat seluruh transaksi tercatat rapi, proses mengatur cash flow pribadi menjadi lebih mudah karena setiap kebutuhan memiliki data jelas.

| Tanggal | Pengeluaran | Kategori |

|---|---|---|

| 2 Mei | Belanja bulanan | Primer |

| 4 Mei | Nongkrong | Hiburan |

| 6 Mei | BBM | Transportasi |

Hubungan Pengeluaran dengan Kesehatan Keuangan

Pola penggunaan uang memiliki pengaruh besar terhadap stabilitas finansial seseorang. Saat dana keluar terlalu besar, kemampuan menyimpan uang biasanya ikut menurun. Kondisi tersebut sering membuat tabungan sulit berkembang meski pendapatan terus bertambah.

Beberapa dampak paling umum dari pengelolaan uang yang kurang tepat meliputi:

- saldo tabungan sulit bertambah

- arus keuangan bulanan menjadi tidak stabil

- kebutuhan mendadak sulit dipenuhi

- risiko utang meningkat

- target finansial jangka panjang tertunda

Selain memengaruhi simpanan, penggunaan dana berlebihan juga meningkatkan risiko utang. Banyak orang akhirnya menggunakan pinjaman demi memenuhi kebutuhan harian akibat anggaran tidak terkontrol sejak awal. Situasi seperti ini dapat mengganggu kondisi finansial dalam waktu lama apabila tidak segera diperbaiki.

Target finansial masa depan juga ikut terdampak. Rencana membeli rumah, biaya pendidikan, maupun persiapan pensiun membutuhkan pengaturan dana secara disiplin. Tanpa kontrol penggunaan uang, tujuan keuangan menjadi lebih sulit dicapai.

Berdasarkan laporan Neraca Rumah Tangga Indonesia dari BPS, pola pengeluaran rumah tangga memiliki hubungan erat dengan kemampuan masyarakat dalam menabung serta menjaga kestabilan finansial. Penggunaan uang tanpa kontrol berisiko memengaruhi kesehatan keuangan dalam jangka panjang.

Agar kondisi ekonomi tetap sehat, keseimbangan antara pemasukan serta penggunaan dana perlu dijaga melalui:

- prioritas kebutuhan lebih jelas

- pembatasan belanja impulsif

- evaluasi anggaran rutin

- kebiasaan menabung konsisten

- pengelolaan uang lebih disiplin

Saat arus uang lebih terarah, peluang mencapai target finansial juga semakin besar.

Kesimpulan

Pengeluaran memegang peran penting dalam kehidupan finansial sehari-hari. Pemahaman mengenai jenis kebutuhan membantu seseorang mengatur penggunaan uang secara lebih bijak sehingga kondisi ekonomi tetap stabil.

Kebiasaan menyusun anggaran, mencatat transaksi, maupun menentukan prioritas finansial memberi dampak besar terhadap pengelolaan uang dalam jangka panjang. Langkah sederhana seperti ini membantu mengurangi pemborosan sekaligus menjaga tabungan tetap aman.

Selain itu, pola penggunaan dana sehat juga mendukung kestabilan keuangan pribadi. Saat seluruh kebutuhan dikelola secara terarah, risiko masalah finansial dapat ditekan sejak awal.

FAQ tentang Pengeluaran

Apa yang dimaksud dengan pengeluaran?

Pengeluaran merupakan penggunaan uang untuk memenuhi kebutuhan, kewajiban, maupun tujuan tertentu dalam kehidupan sehari-hari. Bentuknya bisa berupa biaya makan, transportasi, tagihan listrik, hingga cicilan bulanan.

Apa saja jenis pengeluaran?

Secara umum, penggunaan uang dibagi menjadi beberapa kategori seperti kebutuhan primer, sekunder, tersier, biaya tetap, serta biaya variabel. Pembagian ini membantu proses pengelolaan keuangan menjadi lebih terarah.

Mengapa pengeluaran perlu dicatat?

Pencatatan membantu melihat arus uang keluar secara lebih jelas. Dari catatan tersebut, seseorang dapat mengetahui kebiasaan boros maupun pos biaya paling besar setiap bulan.

Bagaimana cara mengurangi pengeluaran berlebihan?

Mulailah dengan membuat anggaran bulanan, membatasi belanja impulsif, serta memprioritaskan kebutuhan utama sebelum membeli keinginan tambahan.

Apa dampak pengeluaran tidak terkontrol?

Kondisi ini dapat membuat tabungan sulit berkembang, meningkatkan risiko utang, serta mengganggu stabilitas finansial dalam jangka panjang.

Sumber & Referensi:

- https://www.bps.go.id/id/publication/2023/10/31/e8ae478996aabeb7b2b4e415/neraca-rumah-tangga-indonesia-2020-2022.html

- https://www.investopedia.com/terms/e/expense.asp

- https://www.britannica.com/money/expense-accounting

- https://www.ojk.go.id/id/kanal/edukasi-dan-perlindungan-konsumen/Pages/Perencanaan-Keuangan.aspx

- https://money.kompas.com/read/2022/07/07/170000526/pengelolaan-keuangan–pengertian-tujuan-dan-cara-melakukannya

- https://www.cnbcindonesia.com/lifestyle/20240118102455-33-507160/cara-mengatur-keuangan-bulanan-agar-tidak-bokek-di-akhir-bulan

{kind=link}