Banyak orang merasa penghasilannya cukup, tetapi tetap kesulitan menyisakan keuangan pribadi di akhir bulan. Situasi ini sering terjadi bukan karena pendapatan yang kurang, melainkan karena pengelolaan uang yang belum terarah.

Pengeluaran kecil yang berulang, kebiasaan belanja tanpa perencanaan, hingga tidak adanya pencatatan membuat kondisi keuangan perlahan menjadi tidak terkendali.

Masalah seperti ini sering tidak disadari sejak awal. Selama kebutuhan masih bisa terpenuhi, banyak orang menganggap semuanya baik-baik saja. Padahal, tanpa perencanaan yang jelas, risiko keuangan bisa muncul kapan saja, terutama saat ada kebutuhan mendesak.

Di titik inilah pemahaman tentang keuangan pribadi menjadi penting, karena berkaitan langsung dengan cara seseorang mengatur pemasukan, pengeluaran, dan prioritas dalam hidupnya.

Berdasarkan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2024 yang dirilis OJK dan BPS, tingkat literasi keuangan masyarakat Indonesia baru mencapai sekitar 65,43%. Artinya, masih banyak orang yang belum memahami cara mengelola keuangan secara optimal.

Data ini menunjukkan bahwa masalah finansial sering berakar dari kurangnya pemahaman, bukan semata-mata dari besarnya penghasilan.

Apa Itu Keuangan Pribadi

Keuangan pribadi merujuk pada cara seseorang mengatur seluruh aspek finansial dalam kehidupannya. Hal ini mencakup bagaimana pemasukan digunakan, bagaimana pengeluaran dikendalikan, serta bagaimana aset dan utang dikelola secara seimbang.

Tujuannya bukan sekadar memastikan kebutuhan terpenuhi, tetapi juga menjaga kestabilan kondisi finansial dalam jangka panjang.

Dalam praktiknya, konsep ini berkaitan erat dengan manajemen keuangan yang terstruktur. Setiap keputusan, mulai dari penggunaan gaji hingga pengambilan cicilan, memiliki dampak terhadap kondisi finansial secara keseluruhan. Tanpa pengelolaan uang yang jelas, arus kas bisa menjadi tidak seimbang dan berujung pada kesulitan finansial.

Memahami keuangan pribadi membantu seseorang melihat gambaran yang lebih utuh tentang kondisi yang dimilikinya. Dari situ, keputusan yang diambil tidak lagi bersifat spontan, tetapi lebih terukur dan sesuai dengan kebutuhan yang sebenarnya.

Contoh Keuangan Pribadi dalam Kehidupan Sehari-hari

Penerapan dalam kehidupan sehari-hari bisa dilihat dari hal-hal sederhana. Ketika menerima gaji bulanan, seseorang perlu membagi pendapatan tersebut untuk berbagai kebutuhan seperti biaya makan, transportasi, dan tagihan rutin. Pembagian ini akan memengaruhi arus kas, apakah masih menyisakan dana atau justru habis sebelum waktunya.

Cicilan juga menjadi bagian yang tidak terpisahkan. Jika jumlah cicilan terlalu besar, porsi pengeluaran akan meningkat dan mengurangi kemampuan untuk menabung. Sebaliknya, cicilan yang terkontrol membantu menjaga keseimbangan antara kebutuhan saat ini dan rencana ke depan.

Selain itu, menyisihkan sebagian pendapatan untuk tabungan dan dana darurat merupakan contoh lain yang penting. Tabungan berfungsi sebagai persiapan untuk tujuan tertentu, sementara dana darurat menjadi cadangan ketika menghadapi situasi yang tidak terduga. Tanpa keduanya, kondisi finansial akan lebih rentan terhadap perubahan.

Mengapa Keuangan Pribadi Penting?

Agar lebih jelas, berikut beberapa dampak yang sering muncul ketika pengelolaan finansial tidak berjalan dengan baik.

Dampak Jika Keuangan Tidak Dikelola dengan Baik

Tanpa pengelolaan yang tepat, keuangan pribadi dapat menimbulkan berbagai masalah. Salah satu yang paling umum adalah gaji yang selalu habis sebelum akhir bulan. Kondisi ini membuat seseorang tidak memiliki ruang untuk menabung atau merencanakan kebutuhan di masa depan.

Selain itu, utang yang tidak terkendali sering menjadi beban tambahan. Ketika cicilan terus bertambah tanpa perhitungan yang jelas, sebagian besar pemasukan hanya digunakan untuk memenuhi kewajiban tersebut. Hal ini membuat kondisi keuangan semakin sempit dan sulit berkembang.

Tidak adanya dana darurat juga menjadi risiko besar. Ketika menghadapi kebutuhan mendesak, seseorang terpaksa mencari solusi cepat yang sering kali justru memperburuk keadaan, seperti menambah utang atau menggunakan dana yang seharusnya dialokasikan untuk kebutuhan lain.

Peran Keuangan Pribadi dalam Stabilitas Finansial

Keuangan pribadi yang dikelola dengan baik memberikan dasar yang kuat untuk mencapai stabilitas finansial. Dengan perencanaan yang jelas, seseorang dapat mengatur prioritas, mengontrol pengeluaran, dan memastikan bahwa kebutuhan utama tetap terpenuhi tanpa mengorbankan rencana jangka panjang.

Selain itu, pengelolaan yang terarah membantu mengurangi tekanan dalam mengambil keputusan finansial. Ketika kondisi keuangan lebih terkontrol, setiap keputusan dapat dipertimbangkan dengan lebih rasional dan tidak didasarkan pada kebutuhan sesaat.

Menurut Otoritas Jasa Keuangan (OJK), literasi keuangan mencakup pengetahuan, keterampilan, dan keyakinan yang memengaruhi cara seseorang mengambil keputusan dan mengelola keuangan dalam kehidupan sehari-hari. Hal ini menunjukkan bahwa keuangan pribadi tidak hanya berkaitan dengan angka, tetapi juga dengan cara berpikir dan kebiasaan yang terbentuk dari waktu ke waktu.

Dengan pengelolaan yang tepat, pendekatan ini dapat membantu seseorang menjaga keseimbangan antara kebutuhan saat ini dan rencana masa depan, sekaligus memberikan rasa aman dalam menghadapi berbagai kemungkinan yang tidak terduga.

Cara Mengetahui Kondisi Keuangan Pribadi Anda

Memahami kondisi finansial tidak selalu membutuhkan perhitungan yang rumit. Banyak orang baru menyadari adanya masalah ketika sudah merasa tertekan secara finansial.

Padahal, kondisi tersebut sebenarnya bisa dikenali lebih awal melalui beberapa tanda sederhana. Dengan mengetahui posisi saat ini, seseorang dapat menentukan langkah yang lebih tepat untuk memperbaiki keadaan.

Dalam konteks keuangan pribadi, proses evaluasi menjadi bagian penting yang sering diabaikan. Tanpa evaluasi, sulit mengetahui apakah pengelolaan yang dilakukan sudah berjalan dengan baik atau justru sebaliknya.

Oleh karena itu, penting untuk memahami indikator dasar yang dapat menunjukkan apakah kondisi finansial masih sehat atau mulai bermasalah.

Tanda Keuangan Pribadi Tidak Sehat

Salah satu tanda paling umum adalah selalu kekurangan uang di akhir bulan. Meskipun penghasilan tetap, pengeluaran sering kali tidak terkontrol sehingga tidak ada sisa yang bisa disimpan. Kondisi ini menunjukkan bahwa arus kas tidak berjalan seimbang.

Selain itu, tidak memiliki tabungan juga menjadi indikator yang perlu diperhatikan. Tanpa cadangan dana, seseorang akan kesulitan menghadapi kebutuhan mendadak. Ketika hal ini terjadi, solusi yang sering diambil adalah berutang.

Ketergantungan pada utang menjadi tanda berikutnya. Jika cicilan terus bertambah dan menjadi bagian besar dari pengeluaran, maka kondisi finansial sudah mulai terbebani. Situasi seperti ini bisa menghambat kemampuan untuk mencapai tujuan jangka panjang.

Cara Sederhana Mengevaluasi Keuangan

Evaluasi bisa dimulai dari hal yang paling dasar, yaitu membandingkan pemasukan dan pengeluaran. Jika pengeluaran lebih besar, maka kondisi tersebut perlu segera diperbaiki. Sebaliknya, jika masih ada selisih, dana tersebut bisa dialokasikan untuk tabungan atau kebutuhan lain yang lebih penting.

Langkah berikutnya adalah menghitung sisa uang setiap bulan. Ini membantu melihat apakah ada ruang untuk menabung atau justru perlu mengurangi pengeluaran. Selain itu, penting juga untuk mengecek beban cicilan. Idealnya, total cicilan tidak melebihi batas yang aman agar tidak mengganggu kebutuhan lain.

Berikut gambaran sederhana untuk mengevaluasi kondisi finansial:

| Indikator | Kondisi Sehat | Perlu Perbaikan |

|---|---|---|

| Arus kas | Surplus | Defisit |

| Tabungan | Ada dan rutin | Tidak ada |

| Utang | Terkontrol (<30% income) | Membebani |

| Dana darurat | 3–6 bulan pengeluaran | Tidak tersedia |

Melalui evaluasi sederhana ini, kondisi keuangan pribadi dapat dipahami dengan lebih jelas tanpa perlu analisis yang rumit.

Cara Mengelola Keuangan Pribadi dengan Tepat

Setelah mengetahui kondisi yang dimiliki, langkah berikutnya adalah mengelola keuangan pribadi dengan lebih terarah. Pengelolaan yang baik tidak hanya membantu memenuhi kebutuhan saat ini, tetapi juga mempersiapkan masa depan yang lebih stabil.

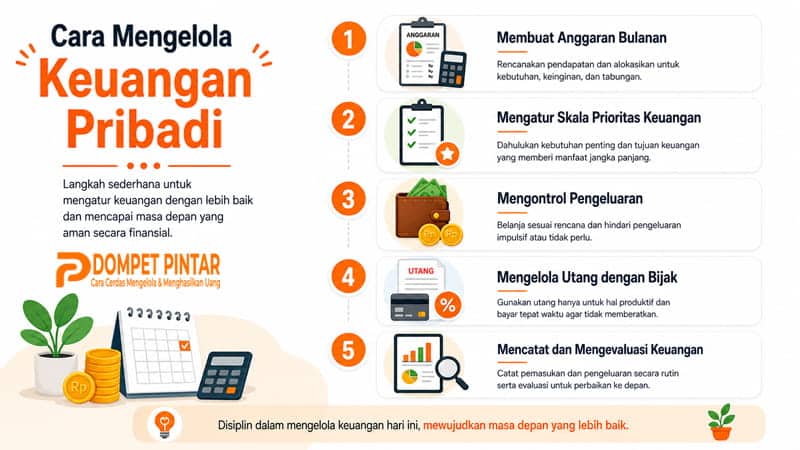

1. Membuat Anggaran Bulanan

Langkah awal yang penting adalah membuat anggaran bulanan. Dengan budgeting yang jelas, setiap pemasukan dapat dialokasikan sesuai kebutuhan.

Salah satu metode yang sering digunakan adalah 50/30/20, yaitu membagi pendapatan untuk kebutuhan, keinginan, dan tabungan. Cara ini membantu menjaga keseimbangan agar tidak terjadi pengeluaran berlebihan.

2. Mengatur Skala Prioritas Keuangan

Tidak semua kebutuhan memiliki tingkat kepentingan yang sama. Oleh karena itu, penting untuk membedakan antara kebutuhan dan keinginan.

Dengan menentukan prioritas keuangan, pengeluaran dapat difokuskan pada hal-hal yang benar-benar penting, sehingga tidak mengganggu kestabilan finansial.

3. Mengontrol Pengeluaran

Pengeluaran impulsif sering menjadi penyebab utama kondisi keuangan tidak stabil. Tanpa kontrol yang baik, kebiasaan ini dapat menguras pemasukan secara perlahan.

Mengatur gaya hidup agar sesuai dengan kemampuan finansial menjadi langkah penting untuk menjaga keseimbangan.

4. Menyisihkan Tabungan dan Dana Darurat

Tabungan dan dana darurat memiliki peran yang berbeda, tetapi sama-sama penting. Tabungan digunakan untuk mencapai tujuan keuangan, sementara dana darurat berfungsi sebagai perlindungan saat menghadapi situasi tidak terduga.

Menyisihkan dana secara rutin membantu menjaga keamanan finansial.

5. Mengelola Utang dengan Bijak

Utang tidak selalu menjadi masalah selama dikelola dengan baik. Hal yang perlu diperhatikan adalah rasio utang terhadap pemasukan.

Jika cicilan masih dalam batas wajar, kondisi finansial tetap bisa terjaga. Namun, jika terlalu besar, perlu dilakukan penyesuaian agar tidak menjadi beban.

6. Mencatat dan Mengevaluasi Keuangan

Pencatatan keuangan membantu memantau setiap pemasukan dan pengeluaran. Dengan data yang jelas, evaluasi bulanan bisa dilakukan untuk melihat apakah ada pola yang perlu diperbaiki.

Proses ini membuat pengelolaan keuangan pribadi menjadi lebih terarah dan tidak sekadar berdasarkan perkiraan.

Strategi Meningkatkan Kondisi Finansial

Setelah pengelolaan berjalan dengan baik, langkah selanjutnya adalah meningkatkan kualitas finansial agar lebih stabil dan berkembang.

1. Menentukan Tujuan Keuangan

Memiliki tujuan yang jelas membantu mengarahkan setiap keputusan finansial. Baik itu jangka pendek maupun jangka panjang, tujuan keuangan memberikan arah yang lebih pasti dalam mengelola pemasukan dan pengeluaran.

2. Meningkatkan Pendapatan

Selain mengatur pengeluaran, meningkatkan pendapatan juga menjadi strategi penting. Sumber penghasilan tambahan dapat membantu mempercepat pencapaian tujuan finansial dan memberikan ruang lebih dalam perencanaan keuangan pribadi.

3. Membangun Kebiasaan Keuangan yang Sehat

Kebiasaan keuangan yang baik tidak terbentuk dalam waktu singkat, tetapi melalui proses yang konsisten. Mindset keuangan yang tepat membantu seseorang lebih disiplin dalam mengambil keputusan.

Dengan kebiasaan yang terjaga, stabilitas finansial akan lebih mudah dicapai dan dipertahankan dalam jangka panjang.

Kesalahan Umum yang Wajib diketahui dalam Mengelola Keuangan Pribadi

Banyak masalah finansial sebenarnya bukan terjadi karena kurangnya penghasilan, tetapi karena kesalahan dalam cara mengelolanya. Tanpa disadari, kebiasaan yang terlihat sepele bisa berdampak besar jika dilakukan terus-menerus.

1. Tidak Memiliki Perencanaan Keuangan

Salah satu kesalahan paling sering adalah tidak memiliki perencanaan yang jelas. Banyak orang menjalani aktivitas finansial secara spontan tanpa arah yang pasti.

Akibatnya, pemasukan dan pengeluaran tidak terkontrol, sehingga sulit mengetahui ke mana uang sebenarnya digunakan. Tanpa perencanaan, tujuan keuangan juga menjadi tidak terdefinisi dengan baik.

2. Mengabaikan Dana Darurat

Dana darurat sering dianggap tidak terlalu penting, terutama ketika kondisi masih stabil. Padahal, kebutuhan mendesak bisa datang kapan saja tanpa peringatan.

Tanpa cadangan dana, seseorang akan lebih mudah terjebak dalam utang ketika menghadapi situasi tak terduga. Mengabaikan dana darurat berarti mengambil risiko yang cukup besar terhadap kondisi finansial.

3. Terlalu Banyak Utang Konsumtif

Utang konsumtif sering kali muncul dari keinginan untuk memenuhi gaya hidup, bukan kebutuhan. Jika tidak dikendalikan, cicilan yang menumpuk dapat mengurangi kemampuan untuk menabung dan membatasi ruang gerak finansial.

Dalam jangka panjang, kondisi ini membuat keuangan pribadi menjadi tidak sehat dan sulit berkembang.

Kesimpulan

Mengelola keuangan pribadi bukan hanya tentang berapa besar penghasilan yang dimiliki, tetapi bagaimana cara mengatur dan mengarahkannya dengan tepat. Dari memahami kondisi finansial, mengelola pemasukan dan pengeluaran, hingga menghindari kesalahan umum, semuanya berperan dalam menjaga kestabilan keuangan.

Pendekatan yang tepat bukan sekadar mengandalkan disiplin sesaat, melainkan membangun sistem yang konsisten dan bisa dijalankan dalam jangka panjang. Dengan sistem yang jelas, setiap keputusan finansial menjadi lebih terarah dan tidak mudah dipengaruhi oleh kebiasaan yang merugikan.

Melalui langkah yang sederhana namun konsisten, kondisi finansial dapat diperbaiki secara bertahap. Pada akhirnya, pengelolaan yang baik akan membantu mencapai tujuan yang diinginkan sekaligus memberikan rasa aman dalam menghadapi berbagai kemungkinan di masa depan.

FAQ Seputar Keuangan Pribadi

Apa yang dimaksud keuangan pribadi?

Keuangan pribadi adalah cara seseorang mengatur pemasukan, pengeluaran, tabungan, aset, dan utang dalam kehidupan sehari-hari agar kondisi finansial tetap stabil.

Apa itu prinsip 40 30 20 10?

Prinsip ini adalah metode pembagian penghasilan: 40% untuk kebutuhan, 30% gaya hidup, 20% tabungan/investasi, dan 10% untuk sosial atau dana darurat.

Gaji 10 juta harus nabung berapa?

Idealnya, minimal 20% atau sekitar 2 juta dialokasikan untuk tabungan atau investasi, disesuaikan dengan kebutuhan dan tanggungan.

Apa contoh dari keuangan pribadi?

Contohnya mengatur gaji bulanan, membayar cicilan, menabung, serta menyiapkan dana darurat.

Apa saja 5 bentuk dasar keuangan pribadi?

Pemasukan, pengeluaran, tabungan, aset, dan utang adalah lima komponen utama yang perlu dikelola dengan baik.

Sumber & Referensi:

- https://www.ojk.go.id/Id/Berita-Dan-Kegiatan/Siaran-Pers/Pages/OJK-Dan-BPS-Umumkan-Hasil-Survei-Nasional-Literasi-Dan-Inklusi-Keuangan-Tahun-2024.Aspx

- https://www.ojk.go.id/id/kanal/edukasi-dan-perlindungan-konsumen/Pages/literasi-keuangan.aspx

- https://www.investopedia.com/personal-finance-4427760

- https://www.britannica.com/money/personal-finance

- https://money.kompas.com/read/2024/08/02/103100526/snlik-2024-indeks-literasi-keuangan-654-persen-inklusi-keuangan-7502-persen

- https://www.antaranews.com/berita/4233643/bps-catat-indeks-literasi-keuangan-masyarakat-capai-6543-persen

- https://www.kompas.com/skola/read/2021/12/15/120000469/pengelolaan-keuangan–pengertian-dan-tujuannya?page=all

{kind=link}